Frieden eingepreist: Was Brent bei 73 Dollar über Hormus übersieht

Brent verbucht das schwächste Quartal seit 2020, während die Straße von Hormus nur einen Bruchteil des Vorkriegsverkehrs abwickelt. Wir zerlegen die Lücke zwischen Preis und Realität — und rechnen sie im HormuzEye Risk Monitor durch.

Brent hat das zweite Quartal 2026 mit dem stärksten Quartalsrückgang seit 2020 abgeschlossen — mehr als 23 Prozent — und notiert inzwischen in den niedrigen 70ern. An den Terminmärkten ist von einer Angebotsschwemme die Rede. JPMorgan senkte seine Brent-Jahresendprognose auf 64 Dollar, Morgan Stanley auf 75. Der Iran gibt an, seit Aufhebung der US-Seeblockade mehr als 40 Millionen Barrel verschifft zu haben, und die russischen Exporte laufen auf Rekordniveau.

Wer nur auf die Kurse schaut, kommt zum Schluss: Die Hormus-Krise ist vorbei.

Nun der Blick aufs Wasser. Am 29. Juni wurden in der Straße von Hormus insgesamt 42 Transits gezählt — rund 70 Prozent unter der Vorkriegs-Baseline von 130 bis 138 Schiffen pro Tag. Der Verkehr ist in zwei Korridore aufgespalten: eine nördliche Route unter iranischer Koordination und eine südliche Route vor Oman unter US-Militäreskorte, deren Nutzung seit einem Angriff am 25. Juni gedrückt bleibt. Am selben Wochenende traf eine Drohne den unter panamaischer Flagge fahrenden Tanker Kiku mit über 2 Millionen Barrel Rohöl an Bord, worauf das US Central Command zehn iranische Militärziele in und um die Meerenge angriff. Die Kriegsrisikoprämien der Versicherer liegen weiterhin um ein Vielfaches über dem Normalniveau. Die Minengefahr wurde nie formell ausgeräumt.

Eines dieser beiden Bilder ist falsch bepreist. Dieser Beitrag geht durch, welches — und legt anschließend mit unserem neuen Hormuz Risk Monitor Zahlen daneben.

Die Wiedereröffnung, die keine richtige Wiedereröffnung ist

Das Memorandum of Understanding, das Washington und Teheran am 17. Juni unterzeichneten, leistete dreierlei: Es pausierte die Kampfhandlungen, hob die US-Seeblockade auf und öffnete die Meerenge wieder für den Handelsverkehr — nominell gebührenfrei, für ein Verhandlungsfenster von 60 Tagen.

Was es nicht leistete: den Status quo der Vorkriegszeit wiederherzustellen. Der Iran hat in Doha wie öffentlich klargemacht, dass er den Verkehr durch die Meerenge weiter beaufsichtigen will. Die Revolutionsgarden haben Karten mit „genehmigten" Ein- und Ausfahrtsrouten veröffentlicht. Schiffe, die den südlichen Korridor ohne Abstimmung nahmen, wurden beschossen. Und die Frage, was nach Tag 60 passiert — konkret: ob der Iran Transit- oder „Service"-Gebühren nach Suez-Vorbild erheben darf — ist der größte offene Punkt der Gespräche. Die USA, Europa und die Golfstaaten lehnen Gebühren kategorisch ab. Der Iran hat die Forderung nicht zurückgezogen.

Die ehrliche Beschreibung von Hormus lautet heute also weder „offen" noch „geschlossen". Sie lautet: umkämpft — ein Nadelöhr unter einem fragilen Interimsregime, mit zwei parallelen Verkehrssystemen, aktiven Militäreskorten und einer harten Deadline Mitte August.

Das Datenproblem, über das niemand spricht

Hier wird es für alle interessant, die dieses Umfeld handeln wollen: Die Verkehrszahlen widersprechen sich.

- Kpler-Schiffsdaten (via Bloomberg) zählten am Montag, dem 29. Juni, 24 Rohstofffrachter — gerahmt als rund 90 Prozent unter den 130-plus Schiffen pro Tag vor dem Krieg.

- Der Maritime-Intelligence-Anbieter Windward registrierte am selben Tag 42 Transits (23 einlaufend, 19 auslaufend), darunter 10 bestätigte „Dark Transits" — Schiffe ohne ehrliches AIS-Signal.

- Bloomberg wiederum berichtet, der Ölfluss durch die Meerenge habe sich auf über 10 Millionen Barrel pro Tag erholt, gegenüber rund 20 Millionen vor dem Krieg — plus etwa 5 Millionen über Ausweichrouten und Pipelines.

Das sind keine Widersprüche, sondern drei verschiedene Messungen eines gestörten Systems. Drei Faktoren erklären die Lücke:

1. Barrel erholen sich schneller als Schiffsrümpfe. Es fahren weniger Schiffe, aber sie sind im Schnitt größer. VLCCs laufen in Ballast und auf Optimismus in den Golf ein, laden voll und wagen die Passage genau einmal — statt des Vorkriegsrhythmus aus kontinuierlichem Mischverkehr.

2. Dark Transits verfälschen die Zählung. Windwards 10 bestätigte Dark Transits an einem einzigen Tag bedeuten: Jede AIS-basierte Zählung ist eine Untergrenze, keine Messung. GPS-Jamming über dem Golf verschärft das Problem. Jüngst wurden zudem zwei OFAC-sanktionierte Schiffe dabei ertappt, fälschlich eine norwegische Registrierung auszusenden — iranisch verbundene Tonnage, die sich die Flagge eines NATO-Mitglieds leiht, um das Aufbringungsrisiko zu senken.

3. Die Korridore sind unterschiedlich sichtbar. Nördliche Transits in Abstimmung mit dem Iran und südliche Konvois unter US-Luftschirm verhalten sich anders, melden sich anders und erholen sich unterschiedlich schnell.

Die praktische Lehre: Wenn eine Schlagzeile den Verkehr „90 Prozent niedriger" nennt und eine andere die Flüsse „mehr als zur Hälfte erholt", können beide stimmen. Schiffszählungen messen Risikobereitschaft. Barrelzählungen messen Angebot. Derzeit heilt das Angebot schneller als das Vertrauen — und genau deshalb ist der Preis eingebrochen, während die Versicherungsprämien es nicht sind.

Was der Markt einpreist — und was er ignoriert

Der Bear Case, der aktuell im Preis steckt, ist simpel: Die Barrel fließen, iranische und russische Exporte schnellen hoch, die Lagerbestände auf See wachsen, und die Gespräche in Doha kommen voran. In dieser Lesart ist die verbliebene Kriegsprämie im Brent nahe null, und der nächste Schritt führt abwärts in Richtung hoher 60er.

Der Complacency Case ist das, was das Rohstoffteam der ING nach dem Angriff auf die Kiku anmerkte: Der Markt zuckt bei laufenden militärischen Schlagabtauschen im wichtigsten Öl-Nadelöhr der Welt mit den Schultern — mit „erheblichem Aufwärtsrisiko, falls sich die Angebotserholung als langsam erweist oder es zu einer ernsten Re-Eskalation kommt".

Drei Punkte sind aus unserer Sicht bei 73 Dollar unterbepreist:

1. Die Tag-60-Klippe. Die gebührenfreie Regelung läuft Mitte August aus. Die iranische Gebührenforderung ist kein stillschweigend abgeräumter Verhandlungschip — sie ist der Kern von Teherans Nachkriegsposition, wonach der Hebel über die Meerenge das einzige Asset ist, das der Krieg geschaffen hat. Ein Bruch in der Gebührenfrage erfordert keine Rückkehr zur Vollblockade, um den Preis zu bewegen; eine Woche „Inspektionen" im Nordkorridor genügt.

2. Eskorten-Abhängigkeit. Ein wesentlicher Teil des Südkorridor-Verkehrs fährt derzeit unter US-Luftschirm. Das ist kein normalisierter Schifffahrtsmarkt, sondern eine Militäroperation mit kommerziellem Output. Diese Eskortenpolitik kann sich mit einer einzigen Entscheidung in Washington ändern.

3. Der Versicherungsboden. Die Kriegsrisikoprämien liegen weit über Normal. Die Underwriter bepreisen dieselbe Meerenge, die der Terminmarkt für repariert erklärt. Historisch gilt: Wenn Versicherer und Futures über ein Nadelöhr uneins sind, hat der Versicherer die bessere Bilanz.

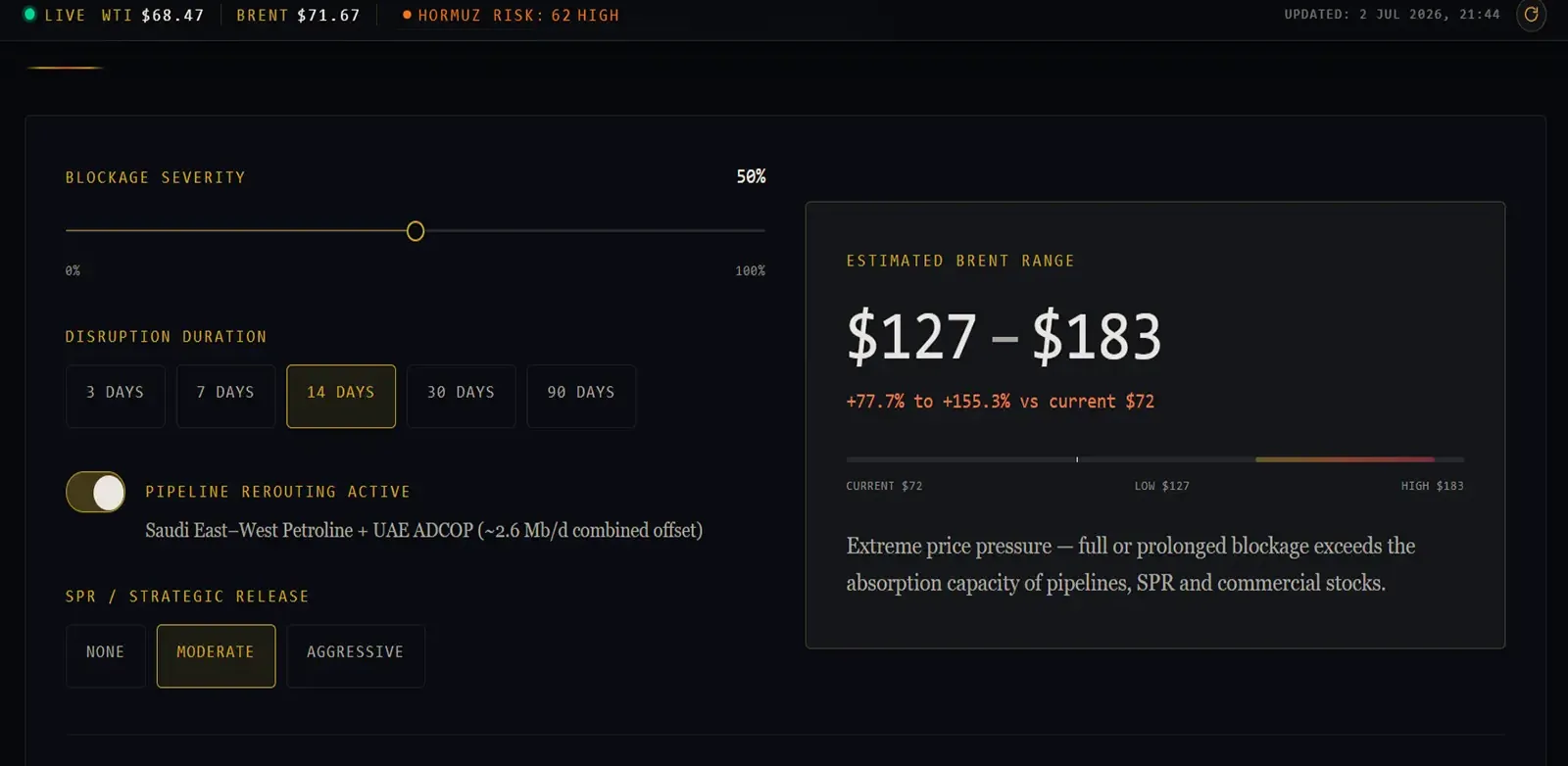

Durchgerechnet im Risk Monitor

Genau für diese Art von Frage haben wir den Hormuz Risk Monitor & Scenario Simulator gebaut: nicht „Was ist passiert?", sondern „Was ist ein gegebenes Szenario in Dollar pro Barrel wert?"

Stellt man den Simulator auf die heutigen effektiven Bedingungen — niedrige Blockage Severity, kurze Dauer, Pipeline-Rerouting aktiv (die saudische East-West-Pipeline und die VAE-Leitung nach Fudschaira fangen zusammen rund 2,6 Millionen Barrel pro Tag auf), keine SPR-Freigabe —, landet das Modellergebnis fast exakt dort, wo Spot-Brent handelt: niedrige 70er, vernachlässigbare Prämie. Markt und Modell sind sich einig, dass der aktuelle Zustand beherrschbar ist. Puffer, Rerouting und sich erholende Flüsse absorbieren dieses Störungsniveau tatsächlich.

Der Wert liegt im Verschieben der Regler. Erhöht man die Blockage Severity auf einen Bruch nach Tag 60 — der Iran setzt Gebühren durch, der Südkorridor schließt, die Dauer bemisst sich in Wochen statt Tagen —, verschiebt sich die geschätzte Bandbreite des Modells deutlich nach oben, selbst mit aktiviertem Rerouting und SPR-Optionen. Schaltet man die Pipelines ab (es handelt sich schließlich um oberirdische Infrastruktur in Raketenreichweite), sieht das Ergebnis nach allem aus — nur nicht mehr nach 73 Dollar.

Diese Spanne — zwischen Basisszenario und Stressszenario des Modells — ist eine vernünftige erste Schätzung der Optionalität, die der Markt derzeit verschenkt. Das Tool ist kostenlos, transparent bei seinen Annahmen und braucht etwa dreißig Sekunden pro Szenario. Wir laden ausdrücklich dazu ein, unseren Einstellungen zu widersprechen und eigene Rechnungen aufzumachen.

Was bis Tag 60 zu beobachten ist

- Doha, konkret die Gebührenfrage. Alles andere in den Gesprächen ist verhandelbar; dies ist der Punkt mit direkter Preistransmission.

- Anteil des Südkorridors. Die Erholung nicht eskortierter Transits über die Oman-Route ist das sauberste Signal echter Normalisierung. Gedrückter Südverkehr bedeutet: Die Meerenge funktioniert zu iranischen Bedingungen.

- Anteil der Dark Transits. Ein steigender Anteil dunkler und falsch beflaggter Transits zeigt, dass Reeder um das politische System herumfahren statt hindurch — fragil per Konstruktion.

- Kriegsrisikoprämien. Warten Sie darauf, dass die Underwriter die Krise für beendet erklären — nicht die Analysten.

- Mitte August. Tragen Sie das Auslaufen der 60-Tage-Frist in den Kalender ein. Der Markt hat es offenbar nicht getan.

Hormus ist nicht geschlossen. Aber es ist auch nicht offen in irgendeinem Sinne, den ein Reedereimanager von 2025 wiedererkennen würde. Bei 73 Dollar ist Brent auf einen Frieden bepreist, der als Memorandum unterzeichnet, von Drohnen getestet wurde und in sechs Wochen ausläuft. Der Risk Monitor sagt Ihnen, was Ihr eigenes Szenario wert ist — hier durchrechnen.

Verwendete Daten: Kpler via Bloomberg, Windward Maritime Intelligence, IMF PortWatch, Trading Economics, EIA STEO. Stand: 2. Juli 2026.

Verwandte Analysen

Art of the Deal? Was Amerika vom Iran-Krieg wirklich bleibt

Drei Monate Krieg, bis zu einer Billion Dollar Schaden und ein Deal, der schwächer wirkt als das JCPOA. Die nüchterne Bilanz dessen, was Washington gewann — und was Teheran mitnahm.

HormuzStraße von Hormus: Ölpreis & der Iran-Konflikt (Juni 2026)

Hormus ist dicht, Brent bei rund 96 $, die Waffenruhe wackelt. Analyse von Ölpreis, US–Israel–Iran-Konflikt und Szenarien für Juni 2026.