Precio de paz: lo que el Brent a 73 dólares ignora sobre Ormuz

El Brent acaba de firmar su peor trimestre desde 2020, mientras el estrecho de Ormuz opera a una fracción del tráfico de preguerra. Desglosamos la brecha entre precio y realidad — y la cuantificamos en el HormuzEye Risk Monitor.

El Brent cerró el segundo trimestre de 2026 con su mayor caída trimestral desde 2020 — más del 23% — y cotiza ya en los 70 dólares bajos. En las mesas de futuros se habla de exceso de oferta. JPMorgan recortó su previsión de fin de año a 64 dólares; Morgan Stanley, a 75. Irán afirma haber embarcado más de 40 millones de barriles desde el levantamiento del bloqueo naval estadounidense, y las exportaciones rusas corren a niveles récord.

Si uno lee solo la pantalla, la crisis de Ormuz terminó.

Ahora mire el agua. El 29 de junio, el estrecho de Ormuz registró 42 tránsitos en total — aproximadamente un 70% por debajo de la referencia de preguerra de 130 a 138 buques diarios. El tráfico está partido en dos corredores: una ruta norte coordinada por Irán y una ruta sur junto a Omán bajo escolta militar estadounidense, cuyo uso sigue deprimido desde un ataque el 25 de junio. Ese mismo fin de semana, un dron impactó al petrolero Kiku, de bandera panameña, con más de 2 millones de barriles de crudo a bordo, y el Mando Central de EE.UU. respondió golpeando diez objetivos militares iraníes en el estrecho y sus alrededores. Las primas de seguro por riesgo de guerra siguen en un múltiplo de lo normal. La amenaza de minas nunca se resolvió formalmente.

Uno de estos dos cuadros está mal valorado. Este artículo analiza cuál — y luego le pone números con nuestro nuevo Hormuz Risk Monitor.

La reapertura que no es del todo una reapertura

El memorando de entendimiento que Washington y Teherán firmaron el 17 de junio hizo tres cosas: pausó las hostilidades, levantó el bloqueo naval estadounidense y reabrió el estrecho al tráfico comercial — nominalmente libre de peajes, durante una ventana de negociación de 60 días.

Lo que no hizo fue restaurar el statu quo de preguerra. Irán ha sido explícito, en Doha y en público: pretende seguir supervisando el tráfico por el estrecho. La Guardia Revolucionaria ha publicado mapas con rutas "aprobadas" de entrada y salida. Buques que tomaron el corredor sur sin coordinación han recibido fuego. Y la cuestión de qué pasa después del día 60 — en concreto, si Irán puede cobrar tarifas de tránsito o de "servicio", al estilo Suez — es el mayor punto abierto de las conversaciones. Estados Unidos, Europa y los Estados del Golfo rechazan las tarifas de forma categórica. Irán no ha retirado la exigencia.

La descripción honesta de Ormuz hoy no es "abierto" ni "cerrado". Es un estrecho en disputa: un cuello de botella operando bajo un régimen interino frágil, con dos sistemas de tráfico paralelos, escoltas militares activas y una fecha límite firme a mediados de agosto.

El problema de datos del que nadie habla

Aquí es donde se pone interesante para cualquiera que quiera operar este escenario: las cifras de tráfico se contradicen entre sí.

- Los datos de seguimiento de Kpler (vía Bloomberg) contaron 24 buques de materias primas en tránsito el lunes 29 de junio — presentado como un 90% por debajo de los más de 130 diarios de preguerra.

- La firma de inteligencia marítima Windward registró ese mismo día 42 tránsitos (23 entrantes, 19 salientes), incluidos 10 "dark transits" confirmados — buques navegando sin señal AIS honesta.

- Bloomberg, por su parte, informa que el flujo de petróleo por el estrecho se ha recuperado a más de 10 millones de barriles diarios, frente a unos 20 millones antes de la guerra — con otros ~5 millones moviéndose por rutas alternativas y oleoductos.

No son contradicciones; son tres mediciones distintas de un sistema distorsionado. Tres factores explican la brecha:

1. Los barriles se recuperan más rápido que los cascos. Transitan menos buques, pero son más grandes en promedio. Los VLCC entran al Golfo en lastre y con optimismo, cargan a tope y cruzan una sola vez — en lugar del ritmo de preguerra de tráfico mixto continuo.

2. Los dark transits corrompen el conteo. Los 10 dark transits confirmados por Windward en un solo día significan que cualquier conteo basado en AIS es un piso, no una medición. La interferencia de GPS sobre el Golfo lo empeora. Recientemente, además, dos buques sancionados por la OFAC fueron sorprendidos emitiendo falsamente un registro noruego — tonelaje vinculado a Irán tomando prestada la bandera de un miembro de la OTAN para reducir el riesgo de interceptación.

3. Los corredores tienen visibilidad distinta. Los tránsitos del norte coordinados con Irán y los convoyes del sur bajo cobertura aérea estadounidense se comportan distinto, reportan distinto y se recuperan a velocidades distintas.

La lección práctica: cuando un titular dice que el tráfico está "un 90% abajo" y otro que los flujos están "recuperados en más de la mitad", ambos pueden ser ciertos. El conteo de buques mide apetito de riesgo. El conteo de barriles mide oferta. Ahora mismo, la oferta sana más rápido que la confianza — y eso es exactamente por qué el precio colapsó mientras las primas de seguro no lo hicieron.

Lo que el mercado descuenta — y lo que ignora

El caso bajista que hoy está en el precio es sencillo: los barriles fluyen, las exportaciones iraníes y rusas se disparan, los inventarios en el mar crecen y las conversaciones de Doha avanzan. En esa lectura, la prima de guerra residual en el Brent es casi cero, y el próximo movimiento es a la baja, hacia los 60 dólares altos.

El caso de la complacencia es lo que señaló el equipo de materias primas de ING tras el ataque al Kiku: el mercado se encoge de hombros ante intercambios militares en vivo en el cuello de botella petrolero más importante del mundo, con "un riesgo alcista significativo si la recuperación de la oferta resulta lenta — o si vemos una reescalada seria".

Tres cosas están, a nuestro juicio, infravaloradas a 73 dólares:

1. El precipicio del día 60. El régimen sin peajes expira a mediados de agosto. La exigencia iraní de tarifas no es una ficha de negociación abandonada en silencio — es el núcleo de la posición de posguerra de Teherán: su palanca sobre el estrecho es el único activo que la guerra creó. Una ruptura por las tarifas no requiere volver al bloqueo total para mover el precio; bastaría una semana de "inspecciones" en el corredor norte.

2. Dependencia de las escoltas. Una parte significativa del tráfico del corredor sur navega hoy bajo cobertura aérea estadounidense. Eso no es un mercado de transporte marítimo normalizado; es una operación militar con producto comercial. Esa postura de escolta puede cambiar con una sola decisión política en Washington.

3. El piso asegurador. Las primas por riesgo de guerra siguen muy por encima de lo normal. Las aseguradoras están valorando el mismo estrecho que el mercado de futuros da por reparado. Históricamente, cuando aseguradoras y futuros discrepan sobre un cuello de botella, las aseguradoras tienen el mejor historial.

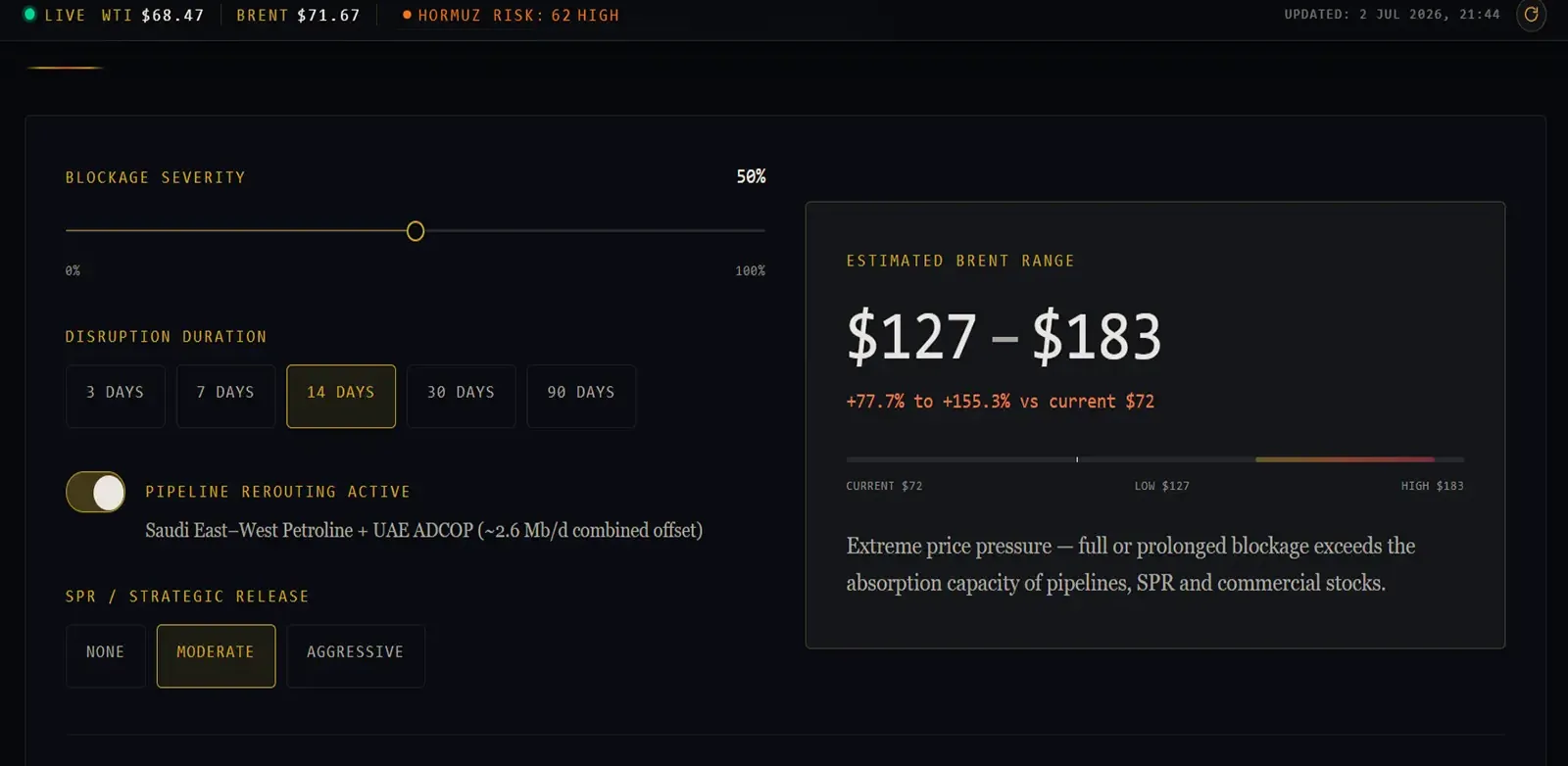

Pasándolo por el Risk Monitor

Exactamente para este tipo de pregunta construimos el Hormuz Risk Monitor & Scenario Simulator: no "qué pasó", sino "¿cuánto vale un escenario dado, en dólares por barril?"

Configure el simulador con las condiciones efectivas de hoy — severidad de bloqueo baja, duración corta, redireccionamiento por oleoductos activo (el oleoducto saudí East-West y la línea emiratí hacia Fuyaira absorben juntos unos 2,6 millones de barriles diarios), sin liberación de reservas estratégicas — y el resultado del modelo aterriza casi exactamente donde cotiza el Brent spot: 70 dólares bajos, prima insignificante. Mercado y modelo coinciden en que el estado actual es manejable. Los colchones, el redireccionamiento y los flujos en recuperación realmente absorben este nivel de disrupción.

El valor está en mover los controles. Suba la severidad de bloqueo hacia una ruptura post-día 60 — Irán imponiendo tarifas, corredor sur cerrado, duración medida en semanas y no en días — y el rango estimado del modelo se desplaza materialmente al alza, incluso con el redireccionamiento y las opciones de reservas estratégicas activados. Desactive los oleoductos (al fin y al cabo, es infraestructura de superficie dentro del alcance de misiles) y el resultado deja de parecerse en nada a 73 dólares.

Ese diferencial — entre el escenario base y el escenario de estrés del modelo — es una primera estimación razonable de la opcionalidad que el mercado está regalando ahora mismo. La herramienta es gratuita, transparente en sus supuestos y toma unos treinta segundos por escenario. Lo invitamos expresamente a discrepar de nuestra configuración y correr sus propios números.

Qué vigilar de aquí al día 60

- Doha, y en concreto la cuestión de las tarifas. Todo lo demás en las conversaciones es negociable; este es el punto con transmisión directa al precio.

- La cuota del corredor sur. La recuperación de tránsitos no escoltados por la ruta de Omán es la señal más limpia de normalización genuina. Un tráfico sur deprimido significa que el estrecho funciona en términos iraníes.

- La cuota de dark transits. Una proporción creciente de tránsitos oscuros y con bandera falsa indica que los armadores navegan alrededor del sistema político en lugar de a través de él — frágil por construcción.

- Las primas por riesgo de guerra. Espere a que sean las aseguradoras, no los analistas, quienes declaren terminada la crisis.

- Mediados de agosto. Anote en su calendario la expiración del plazo de 60 días. El mercado, por lo visto, no lo hizo.

Ormuz no está cerrado. Pero tampoco está abierto en ningún sentido que un naviero de 2025 reconocería. A 73 dólares, el Brent está valorado para una paz que se firmó como memorando, se puso a prueba con drones y expira en seis semanas. El Risk Monitor le dirá cuánto vale su propio escenario — córralo aquí.

Datos citados: Kpler vía Bloomberg, Windward Maritime Intelligence, IMF PortWatch, Trading Economics, EIA STEO. Cifras al 2 de julio de 2026.