Le prix de la paix : ce que le Brent à 73 dollars ignore sur Ormuz

Le Brent vient de signer son pire trimestre depuis 2020, alors que le détroit d'Ormuz ne traite qu'une fraction du trafic d'avant-guerre. Nous décortiquons l'écart entre le prix et la réalité — et le chiffrons dans le HormuzEye Risk Monitor.

Le Brent a clôturé le deuxième trimestre 2026 sur son plus fort recul trimestriel depuis 2020 — plus de 23 % — et s'échange désormais dans le bas des 70 dollars. Sur les desks futures, on parle d'excédent d'offre. JPMorgan a abaissé sa prévision de fin d'année à 64 dollars, Morgan Stanley à 75. L'Iran affirme avoir expédié plus de 40 millions de barils depuis la levée du blocus naval américain, et les exportations russes tournent à des niveaux records.

À lire les cours, la crise d'Ormuz est terminée.

Regardez maintenant l'eau. Le 29 juin, le détroit d'Ormuz a enregistré 42 transits au total — environ 70 % sous la référence d'avant-guerre de 130 à 138 navires par jour. Le trafic est scindé en deux corridors : une route nord coordonnée par l'Iran, et une route sud longeant Oman sous escorte militaire américaine, dont l'utilisation reste déprimée depuis une frappe le 25 juin. Le même week-end, un drone a touché le pétrolier Kiku, sous pavillon panaméen, chargé de plus de 2 millions de barils de brut, et le US Central Command a répliqué en frappant dix cibles militaires iraniennes dans et autour du détroit. Les primes d'assurance risques de guerre restent à un multiple de la normale. La menace des mines n'a jamais été formellement levée.

L'un de ces deux tableaux est mal valorisé. Cet article examine lequel — puis y met des chiffres à l'aide de notre nouveau Hormuz Risk Monitor.

Une réouverture qui n'en est pas vraiment une

Le mémorandum d'entente signé le 17 juin entre Washington et Téhéran a fait trois choses : suspendre les hostilités, lever le blocus naval américain et rouvrir le détroit au trafic commercial — nominalement sans péage, pour une fenêtre de négociation de 60 jours.

Ce qu'il n'a pas fait : rétablir le statu quo d'avant-guerre. L'Iran l'a dit explicitement, à Doha comme publiquement : il entend continuer à superviser le trafic dans le détroit. Les Gardiens de la révolution ont publié des cartes de routes « approuvées » à l'entrée et à la sortie. Des navires empruntant le corridor sud sans coordination ont essuyé des tirs. Et la question de l'après-jour 60 — concrètement, la possibilité pour l'Iran de prélever des droits de transit ou de « service », sur le modèle de Suez — constitue le principal point ouvert des pourparlers. Les États-Unis, l'Europe et les États du Golfe rejettent catégoriquement toute redevance. L'Iran n'a pas retiré son exigence.

La description honnête d'Ormuz aujourd'hui n'est donc ni « ouvert » ni « fermé ». C'est un détroit contesté : un goulet d'étranglement fonctionnant sous un régime intérimaire fragile, avec deux systèmes de trafic parallèles, des escortes militaires actives et une échéance ferme à la mi-août.

Le problème de données dont personne ne parle

C'est ici que cela devient intéressant pour quiconque veut trader cette situation : les chiffres de trafic se contredisent.

- Les données de suivi de Kpler (via Bloomberg) ont recensé 24 navires de commodités en transit le lundi 29 juin — présentés comme environ 90 % sous les 130 et quelques quotidiens d'avant-guerre.

- La société de renseignement maritime Windward a enregistré le même jour 42 transits (23 entrants, 19 sortants), dont 10 « dark transits » confirmés — des navires naviguant sans signal AIS honnête.

- Bloomberg rapporte de son côté que le flux de pétrole à travers le détroit a récupéré à plus de 10 millions de barils par jour, contre environ 20 millions avant-guerre — auxquels s'ajoutent ~5 millions via des routes alternatives et des oléoducs.

Ce ne sont pas des contradictions ; ce sont trois mesures différentes d'un système perturbé. Trois facteurs expliquent l'écart :

1. Les barils récupèrent plus vite que les coques. Moins de navires transitent, mais ils sont en moyenne plus grands. Des VLCC entrent dans le Golfe sur lest et sur l'optimisme, chargent à plein et tentent la traversée une seule fois — au lieu du rythme d'avant-guerre fait de trafic mixte continu.

2. Les dark transits corrompent le comptage. Les 10 dark transits confirmés par Windward en une seule journée signifient que tout comptage basé sur l'AIS est un plancher, pas une mesure. Le brouillage GPS au-dessus du Golfe aggrave le tableau. Récemment, deux navires sous sanctions OFAC ont en outre été surpris à diffuser faussement une immatriculation norvégienne — du tonnage lié à l'Iran empruntant le pavillon d'un membre de l'OTAN pour réduire le risque d'interception.

3. Les corridors n'ont pas la même visibilité. Les transits nord coordonnés avec l'Iran et les convois sud sous couverture aérienne américaine se comportent différemment, se signalent différemment et récupèrent à des vitesses différentes.

L'enseignement pratique : quand un titre annonce un trafic « en baisse de 90 % » et un autre des flux « récupérés à plus de moitié », les deux peuvent être vrais. Le comptage des navires mesure l'appétit pour le risque. Le comptage des barils mesure l'offre. En ce moment, l'offre guérit plus vite que la confiance — et c'est précisément pourquoi le prix s'est effondré quand les primes d'assurance, elles, ne l'ont pas fait.

Ce que le marché intègre — et ce qu'il ignore

Le scénario baissier actuellement dans les prix est limpide : les barils circulent, les exportations iraniennes et russes s'envolent, les stocks en mer gonflent et les pourparlers de Doha progressent. Dans cette lecture, la prime de guerre résiduelle dans le Brent est proche de zéro, et le prochain mouvement se fait vers le bas, en direction des hauts 60 dollars.

Le scénario de la complaisance est celui qu'a pointé l'équipe matières premières d'ING après la frappe sur le Kiku : le marché hausse les épaules face à des échanges militaires en cours dans le goulet pétrolier le plus important du monde, avec « un risque haussier significatif si la reprise de l'offre s'avère lente — ou en cas de réescalade sérieuse ».

Trois éléments nous paraissent sous-valorisés à 73 dollars :

1. La falaise du jour 60. Le régime sans péage expire à la mi-août. L'exigence iranienne de redevances n'est pas un jeton de négociation discrètement abandonné — c'est le cœur de la position d'après-guerre de Téhéran, pour qui le levier sur le détroit est le seul actif que la guerre a créé. Une rupture sur les redevances n'exige pas un retour au blocus total pour faire bouger le prix ; une semaine d'« inspections » dans le corridor nord suffirait.

2. La dépendance aux escortes. Une part significative du trafic du corridor sud navigue actuellement sous couverture aérienne américaine. Ce n'est pas un marché du transport maritime normalisé ; c'est une opération militaire à production commerciale. Cette posture d'escorte peut changer sur une seule décision politique à Washington.

3. Le plancher assurantiel. Les primes de risques de guerre restent très au-dessus de la normale. Les assureurs valorisent le même détroit que le marché à terme déclare réparé. Historiquement, quand assureurs et futures divergent sur un goulet d'étranglement, ce sont les assureurs qui ont le meilleur historique.

Passage au Risk Monitor

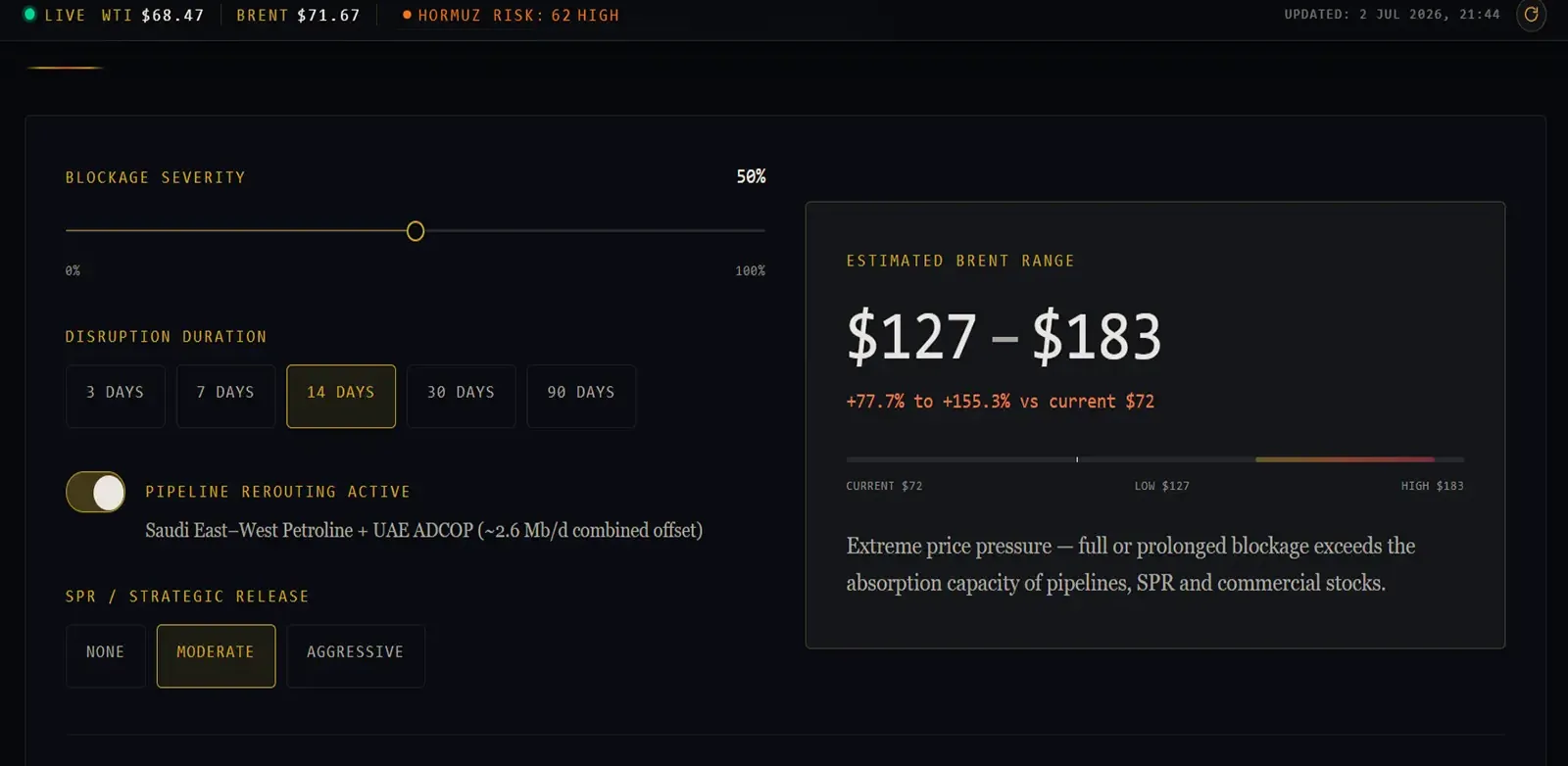

C'est exactement pour ce type de question que nous avons construit le Hormuz Risk Monitor & Scenario Simulator : non pas « que s'est-il passé », mais « combien vaut un scénario donné, en dollars par baril ? »

Réglez le simulateur sur les conditions effectives d'aujourd'hui — sévérité de blocage faible, durée courte, réacheminement par oléoducs actif (le pipeline saoudien East-West et la ligne émiratie vers Fujairah absorbent ensemble environ 2,6 millions de barils par jour), aucune libération de réserves stratégiques — et la sortie du modèle atterrit presque exactement là où s'échange le Brent spot : bas des 70 dollars, prime négligeable. Le marché et le modèle s'accordent : l'état actuel est gérable. Les tampons, le réacheminement et les flux en récupération absorbent réellement ce niveau de perturbation.

La valeur est dans le déplacement des curseurs. Poussez la sévérité de blocage vers un scénario de rupture post-jour 60 — l'Iran imposant ses redevances, corridor sud fermé, durée comptée en semaines plutôt qu'en jours — et la fourchette estimée du modèle se déplace nettement vers le haut, même avec le réacheminement et les options de réserves stratégiques activés. Désactivez les oléoducs (il s'agit, après tout, d'infrastructures de surface à portée de missile) et le résultat ne ressemble plus du tout à 73 dollars.

Cet écart — entre le scénario de base et le scénario de stress du modèle — constitue une première estimation raisonnable de l'optionalité que le marché brade en ce moment. L'outil est gratuit, transparent sur ses hypothèses, et demande environ trente secondes par scénario. Nous vous invitons expressément à contester nos réglages et à faire tourner les vôtres.

À surveiller d'ici le jour 60

- Doha, et spécifiquement la question des redevances. Tout le reste des pourparlers est négociable ; c'est le point à transmission directe sur les prix.

- La part du corridor sud. La reprise des transits non escortés par la route d'Oman est le signal le plus propre d'une vraie normalisation. Un trafic sud déprimé signifie que le détroit fonctionne aux conditions iraniennes.

- La part des dark transits. Une part croissante de transits dark ou sous faux pavillon indique que les armateurs contournent le système politique au lieu de le traverser — fragile par construction.

- Les primes de risques de guerre. Attendez que ce soient les assureurs, et non les analystes, qui déclarent la crise terminée.

- La mi-août. Notez l'expiration du délai de 60 jours dans votre calendrier. Le marché, visiblement, ne l'a pas fait.

Ormuz n'est pas fermé. Mais il n'est pas non plus ouvert dans un sens qu'un armateur de 2025 reconnaîtrait. À 73 dollars, le Brent valorise une paix signée sous forme de mémorandum, testée par des drones et programmée pour expirer dans six semaines. Le Risk Monitor vous dira ce que vaut votre propre scénario — faites le calcul ici.

Données citées : Kpler via Bloomberg, Windward Maritime Intelligence, IMF PortWatch, Trading Economics, EIA STEO. Chiffres au 2 juillet 2026.

Analyses connexes

Art of the Deal ? Ce que l'Amérique retire vraiment de la guerre d'Iran

Trois mois de guerre, jusqu'à mille milliards de dollars de dégâts et un accord qui paraît plus faible que le JCPOA. Le bilan lucide de ce que Washington a gagné — et de ce que Téhéran a emporté.

OrmuzDétroit d'Ormuz : prix du pétrole & le conflit iranien (juin 2026)

Ormuz est fermé, le Brent autour de 96 $, une trêve fragile. Analyse du prix du pétrole, du conflit USA–Israël–Iran et des scénarios de juin 2026.