Geprijsd op vrede: wat Brent op $73 verkeerd leest over Hormuz

Brent boekte net het slechtste kwartaal sinds 2020, terwijl de Straat van Hormuz op een fractie van het vooroorlogse verkeer draait. Wij ontleden de kloof tussen prijs en werkelijkheid — en rekenen hem door in de HormuzEye Risk Monitor.

Brent sloot het tweede kwartaal van 2026 af met de grootste kwartaaldaling sinds 2020 — ruim 23% — en handelt inmiddels in de lage $70's. Op de futures-desks gaat het over een aanbodoverschot. JPMorgan verlaagde zijn eindejaarsprognose voor Brent naar $64, Morgan Stanley naar $75. Iran zegt sinds het opheffen van de Amerikaanse zeeblokkade meer dan 40 miljoen vaten te hebben verscheept, en de Russische export draait op recordniveau.

Wie naar de koersen kijkt, concludeert: de Hormuz-crisis is voorbij.

Kijk nu naar het water. Op 29 juni telde de Straat van Hormuz in totaal 42 transits — grofweg 70% onder de vooroorlogse baseline van 130 tot 138 schepen per dag. Het verkeer is opgesplitst in twee corridors: een noordelijke route die door Iran wordt gecoördineerd, en een zuidelijke route langs Oman onder Amerikaanse militaire escorte, waar het gebruik onderdrukt blijft sinds een aanval op 25 juni. Datzelfde weekend raakte een drone de Panamees gevlagde tanker Kiku, met ruim 2 miljoen vaten ruwe olie aan boord, waarna US Central Command tien Iraanse militaire doelen in en rond de straat trof. Oorlogsrisicopremies bij verzekeraars liggen nog altijd op een veelvoud van normaal. De mijnendreiging is nooit formeel opgelost.

Eén van deze twee beelden is verkeerd geprijsd. In dit stuk lopen we door welke — en hangen we er vervolgens cijfers aan met onze nieuwe Hormuz Risk Monitor.

De heropening die geen echte heropening is

Het memorandum van overeenstemming dat Washington en Teheran op 17 juni tekenden, deed drie dingen: het pauzeerde de vijandelijkheden, hief de Amerikaanse zeeblokkade op en stelde de straat weer open voor commercieel verkeer — nominaal tolvrij, voor een onderhandelingsvenster van 60 dagen.

Wat het níet deed, is de vooroorlogse status quo herstellen. Iran is expliciet, zowel in Doha als publiekelijk: het wil toezicht blijven houden op het verkeer door de straat. De Revolutionaire Garde publiceerde kaarten met "goedgekeurde" in- en uitgaande routes. Schepen die zonder afstemming de zuidelijke corridor namen, zijn beschoten. En de vraag wat er na dag 60 gebeurt — concreet: of Iran transit- of "service"-fees mag heffen, naar Suez-model — is het grootste openstaande punt in de gesprekken. De VS, Europa en de Golfstaten hebben fees categorisch afgewezen. Iran heeft de eis niet ingetrokken.

De eerlijke omschrijving van Hormuz vandaag is dus niet "open" of "dicht". Het is contested: een chokepoint dat draait onder een broos interim-regime, met twee parallelle verkeerssystemen, actieve militaire escortes en een harde deadline half augustus.

Het dataprobleem waar niemand het over heeft

Hier wordt het interessant voor iedereen die hierop wil handelen: de verkeerscijfers spreken elkaar tegen.

- Kpler-scheepvaartdata (via Bloomberg) telde op maandag 29 juni 24 commodity-schepen — geframed als circa 90% onder de vooroorlogse 130-plus per dag.

- Maritiem inlichtingenbureau Windward registreerde diezelfde dag 42 transits (23 inkomend, 19 uitgaand), waaronder 10 bevestigde "dark transits" — schepen die varen zonder eerlijke AIS-signalen.

- Bloomberg meldt intussen dat de oliestroom door de straat is hersteld tot ruim 10 miljoen vaten per dag, tegen circa 20 miljoen vooroorlogs — met nog eens ~5 miljoen via alternatieve routes en pijpleidingen.

Dit zijn geen tegenstrijdigheden; het zijn drie verschillende metingen van een ontregeld systeem. Drie factoren verklaren het gat:

1. Vaten herstellen sneller dan rompen. Er varen minder schepen, maar ze zijn gemiddeld groter. VLCC's varen in ballast de Golf binnen op optimisme, laden vol en wagen de oversteek één keer — in plaats van het vooroorlogse ritme van continu gemengd verkeer.

2. Dark transits vervuilen de telling. Windwards 10 bevestigde dark transits op één dag betekent dat elke AIS-gebaseerde telling een ondergrens is, geen meting. GPS-jamming boven de Golf maakt het erger. Recent werden bovendien twee OFAC-gesanctioneerde schepen betrapt op het vals uitzenden van een Noorse registratie — Iraans gelieerde tonnage die de vlag van een NAVO-lid leent om het onderscheppingsrisico te drukken.

3. De corridors zijn verschillend zichtbaar. Noordelijke transits in afstemming met Iran en zuidelijke konvooien onder Amerikaanse luchtdekking gedragen zich anders, rapporteren anders en herstellen in een ander tempo.

De praktische les: wanneer de ene kop zegt dat het verkeer "90% lager" is en de andere dat de stromen "meer dan half hersteld" zijn, kunnen beide kloppen. Scheepstellingen meten risicobereidheid. Vatentellingen meten aanbod. Op dit moment geneest het aanbod sneller dan het vertrouwen — en dat is precies waarom de prijs is ingestort terwijl de verzekeringspremies dat niet deden.

Wat de markt inprijst — en wat ze negeert

De bear case die nu in de prijs zit, is helder: de vaten stromen, de Iraanse en Russische export piekt, voorraden op zee lopen op en de gesprekken in Doha boeken voortgang. In die lezing is de resterende oorlogspremie in Brent vrijwel nul en is de volgende beweging omlaag, richting de hoge $60's.

De complacency case is wat het commodity-team van ING na de aanval op de Kiku signaleerde: de markt haalt de schouders op over live militaire confrontaties in 's werelds belangrijkste olie-chokepoint, met "aanzienlijk opwaarts risico als het aanbodherstel traag blijkt — of bij serieuze re-escalatie".

Drie zaken zijn naar onze inschatting onderprijsd op $73:

1. De dag-60-klif. De tolvrije regeling loopt half augustus af. Irans fee-eis is geen onderhandelingsfiche dat stilletjes is ingeleverd — het is de kern van Teherans naoorlogse positie dat zijn greep op de straat het enige activum is dat de oorlog heeft opgeleverd. Een breuk over fees vereist geen terugkeer naar een volledige blokkade om de prijs te bewegen; één week "inspecties" in de noordelijke corridor volstaat.

2. Escorte-afhankelijkheid. Een wezenlijk deel van het zuidelijke verkeer vaart momenteel onder Amerikaanse luchtdekking. Dat is geen genormaliseerde scheepvaartmarkt; het is een militaire operatie met commerciële output. Die escortehouding kan met één beleidsbesluit in Washington veranderen.

3. De verzekeringsvloer. Oorlogsrisicopremies liggen nog ver boven normaal. Verzekeraars prijzen dezelfde straat die volgens de futures-markt is opgelost. Historisch gezien: wanneer verzekeraars en futures het oneens zijn over een chokepoint, heeft de verzekeraar het betere trackrecord.

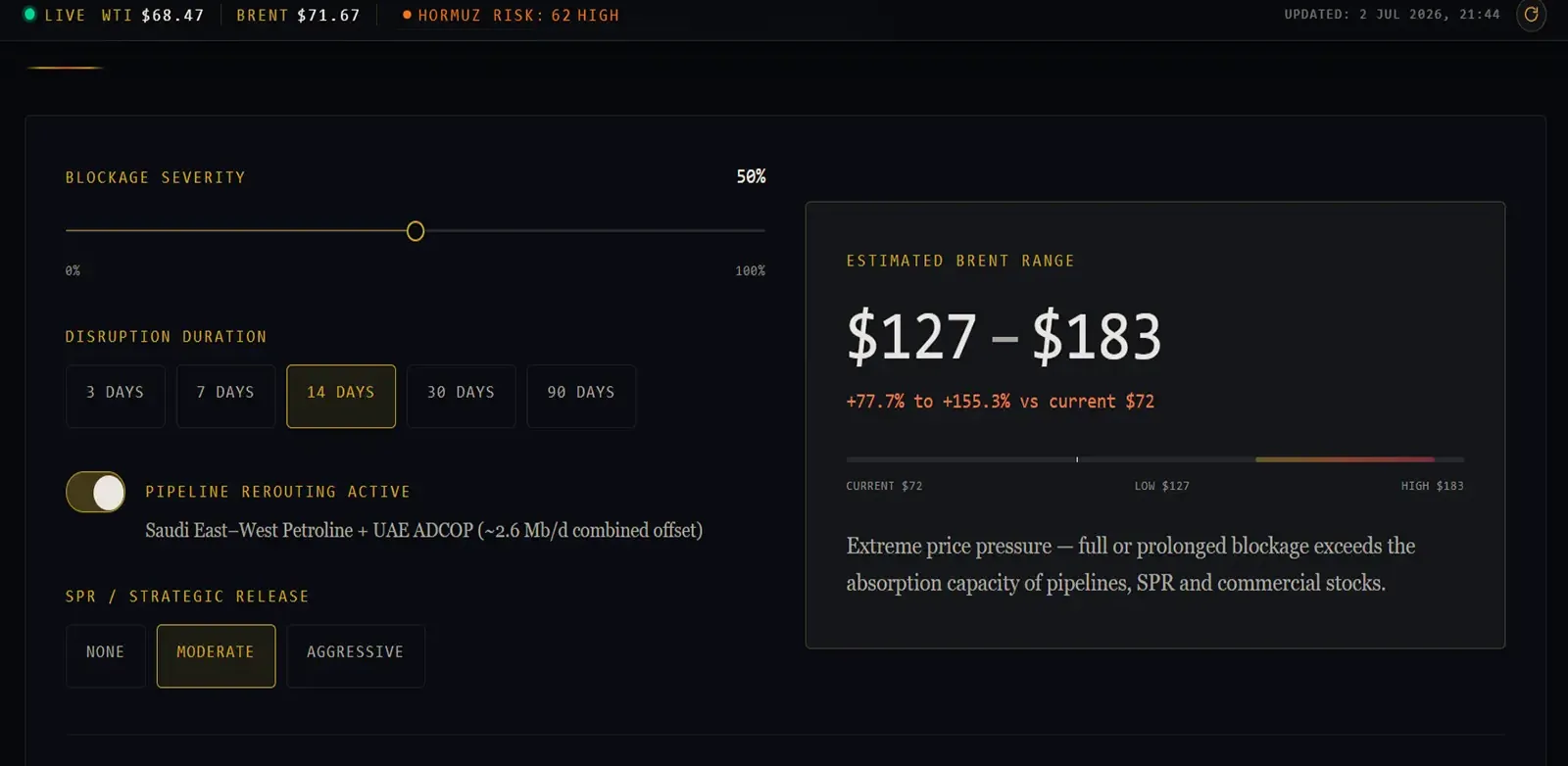

Doorgerekend in de Risk Monitor

Dit is exact het type vraag waarvoor we de Hormuz Risk Monitor & Scenario Simulator hebben gebouwd: niet "wat is er gebeurd", maar "wat is een gegeven scenario waard in dollars per vat?"

Zet de simulator op de effectieve condities van vandaag — lage blockage severity, korte duur, pipeline rerouting actief (de Saudische East-West-leiding en de VAE-leiding naar Fujairah vangen samen circa 2,6 miljoen vaten per dag op), geen SPR-release — en de modeluitkomst landt vrijwel exact waar spot-Brent handelt: lage $70's, verwaarloosbare premie. Markt en model zijn het erover eens dat de huidige toestand beheersbaar is. Buffers, rerouting en herstellende stromen absorberen dit niveau van verstoring daadwerkelijk.

De waarde zit in het verschuiven van de sliders. Zet de blockage severity omhoog naar een post-dag-60-breuk — Iran dat fees afdwingt, zuidelijke corridor dicht, duur in weken in plaats van dagen — en de geschatte bandbreedte van het model schuift wezenlijk omhoog, zelfs mét rerouting en SPR-opties ingeschakeld. Zet de pijpleidingen uit (het is per slot bovengrondse infrastructuur binnen raketbereik) en de uitkomst lijkt in niets meer op $73.

Die spreiding — tussen het basisscenario en het stress-scenario van het model — is een redelijke eerste schatting van de optionaliteit die de markt op dit moment weggeeft. De tool is gratis, transparant over zijn aannames en kost circa dertig seconden per scenario. We nodigen je nadrukkelijk uit om het oneens te zijn met onze instellingen en je eigen doorrekening te maken.

Wat te volgen tussen nu en dag 60

- Doha, en specifiek de fee-kwestie. Al het andere in de gesprekken is onderhandelbaar; dit is het punt met directe prijstransmissie.

- Aandeel zuidelijke corridor. Herstel van niet-geëscorteerde transits via de Oman-route is het zuiverste signaal van echte normalisatie. Onderdrukt zuidelijk verkeer betekent dat de straat op Iraanse voorwaarden functioneert.

- Aandeel dark transits. Een stijgend aandeel dark en vals gevlagde transits betekent dat reders om het politieke systeem heen varen in plaats van erdoorheen — per definitie fragiel.

- Oorlogsrisicopremies. Wacht tot de verzekeraars, niet de analisten, de crisis voorbij verklaren.

- Half augustus. Zet het aflopen van de dag-60-termijn in je agenda. De markt heeft dat blijkbaar niet gedaan.

Hormuz is niet dicht. Maar het is ook niet open in enige betekenis die een reder in 2025 zou herkennen. Op $73 is Brent geprijsd op een vrede die is getekend als memorandum, getest door drones en over zes weken afloopt. De Risk Monitor vertelt je wat jóuw scenario waard is — reken het hier door.

Gebruikte data: Kpler via Bloomberg, Windward Maritime Intelligence, IMF PortWatch, Trading Economics, EIA STEO. Cijfers per 2 juli 2026.

Verwante analyses

Art of the deal? Wat Amerika écht overhoudt aan de Iran-oorlog

Drie maanden oorlog, tot $1 biljoen schade en een deal die zwakker oogt dan de JCPOA. De nuchtere balans van wat Washington won — en wat Teheran binnenhaalde.

HormuzStraat van Hormuz: olieprijs & het Iran-conflict (juni 2026)

Hormuz zit dicht, Brent rond $96 en een wankele wapenstilstand. Analyse van de olieprijs, het VS–Israël–Iran-conflict en de scenario's voor juni 2026.